基本的に「海外転出届け」を提出した方、若しくは1年以上日本に居住していない方が非居住者となります。(住民票があっても1年以上居住していた事実がなければ非居住者になります。)

確定申告や年末調整の際にお子さんや妻・夫のどちらかなどが、留学などに行かれて非居住者になっている場合でも各種書類を用意して手続きをすることで「扶養控除」、「配偶者控除」、「配偶者特別控除」、「障がい者控除」が受けられます。

同扶養控除などに関して当ブログに質問があったので税理士さんに聞いたり、私自身でも調べてみたりした結果、日本で非居住者の親族の扶養控除を受けるための年齢区分や方法などが2023年1月から変わっていたことが判明しました。

そこで今回は、日本で非居住者の親族の扶養控除などを受けるために必要な各種書類や、手続きの方法について分かりやすく簡単に紹介していきます。

ちなみに今回お世話になった税理士さんは、私が出国時から完全帰国時までいつもお世話になっている

で検索した方でした。

初めて相談する際も丁寧に分かりやすく時間をかけて説明していただけますし、なかなかないケースの相談内容かなと思うことでも、専門の方がスムーズに見つけられるので、安心して問題解決につなげられます。税務関係でお悩みの方は是非利用してみてください。

日本で非居住者の親族の扶養控除を受けるための書類

日本国内で働いていて2023年1月1日以降に給与を得ている人で、配偶者控除等申告書の提出時や年末調整の際に、海外に住居がある非居住者の親族の「扶養控除」、「配偶者控除」、「配偶者特別控除」、「障がい者控除」を受けるには、各控除と年齢によって必要書類が異なります。

まず、「16歳以上30歳未満」若しくは「70歳以上」の方の「扶養控除」を受ける場合は、扶養控除等申告書の提出時に「親族関係書類」、年末調整時に「送金関係書類」が必要です。

「30歳以上70歳未満」で「留学している方(非居住者)」は、扶養控除等申告書の提出時に「親族関係書類」・「留学ビザ等書類」、年末調整時に「送金関係書類」が必要。留学ではなく、「生活費若しくは教育費に充てるため38万円以上送金などを受けた方」は、扶養控除等申告書の提出時に「親族関係書類」、年末調整時に「38万円送金書類」が必要です。

「障がい者」の場合は扶養控除等申告書の提出時に「親族関係書類」、年末調整時に「送金関係書類」が必要となります。

次に「配偶者控除」、「配偶者特別控除」を受ける場合は、扶養控除等申告書の提出時に「親族関係書類」(源泉控除対象配偶者のみ控除が可能)と、年末調整時に「送金関係書類」が必要。「障がい者控除」を受ける場合は、扶養控除等申告書の提出時に「親族関係書類」、年末調整時に「送金関係書類」が必要です。

以下に表でまとめておきますので、ご確認ください。↓

| 扶養控除等申告書の提出時 | 年末調整時 | |

| 「16歳以上30歳未満」若しくは「70歳以上」 | 「親族関係書類」 | 「送金関係書類」 |

| 扶養控除等申告書の提出時 | 年末調整時 | ||

| 「30歳以上70歳未満」 |

留学している方(非居住者) | 「親族関係書類」と「留学ビザ等書類」 | 「送金関係書類」 |

| 生活費若しくは教育費に充てるため38万円以上送金などを受けた方 | 「親族関係書類」 | 「38万円送金書類」 | |

| 障がい者 | 「親族関係書類」 | 「送金関係書類」 | |

| 扶養控除等申告書の提出時 | 年末調整時 | |

| 「配偶者控除」

「配偶者特別控除」 |

「親族関係書類」 | 「親族関係書類」と「送金関係書類」 |

| 「障がい者控除」 | 「親族関係書類」 | 「送金関係書類」 |

非居住者の親族の扶養控除などに必要な書類を解説

ここで「何だかよく分からない書類があるけど、どう準備したら良いの?」と思っている人のために、必要書類について解説していきます。

それぞれ定められたフォーマットがあり記入していくものではなく、これらは既に持っている若しくは当局に発行してもらう書類です。

「親族関係書類」は非居住者が親族であることが証明できる書類で以下1.2.のいずれかが求められます。↓

1. 「戸籍の附票の写し」などといった自治体が発行した書類と、非居住者である親族の「パスポートのコピー」

2. 非居住者である親族の氏名・生年月日・住所の記載がある「現地国の当局が発行した書類(戸籍謄本のような書類・出生証明書・婚姻証明書など)」(日本語の翻訳文の添付が必要)

海外の運転免許証などでは非居住者との親族関係が確認できないため不可。非居住者の書類と照合して親族関係が確認できるものが必要です。

1つの書類で非居住者の氏名・生年月日・住所の確認ができない場合は、複数の書類で証明しても構いません。

「送金関係書類」は非居住者にお金を渡したことや、それを使ったことが証明できる書類で以下のものなどが該当します。↓

1. クレジットカードの利用明細書(非居住者のために契約・発行してもらったもので、利用代金は控除を受ける契約者本人が日本で支払うこととしている「家族カード」の利用明細書)

2. 外国送金依頼書の控え(扶養控除を受ける年の控え)

3. 電子決済手段の国外移転をした依頼書の控え

なお、非居住者に対して生活費などを現金で手渡ししている場合は、控えなどの記録・証明書が残らないため「送金関係書類」の準備ができず、扶養控除などが受けられなくなるので注意が必要です。

また、海外におけるクレジットカード決済が外国通貨である場合は、日本円に換算して合計額などを算出します。

「38万円送金書類」は控除を受ける年の送金合計額が、38万円以上であることを証明する書類です。

・「送金関係書類」のうち、非居住者に海外送金した合計額が38万円であることを示すもの

その年の「送金関係書類」のうち、最初および最後の書類の合計額が38万円以上であればその2枚のみの提出で問題ありません。

その一方で合計額が38万円に満たない場合は、38万円以上送金していることが分かるように書類を追加する必要があります。

但し「38万円送金書類」の提出は、「生活費若しくは教育費に充てるため38万円以上送金などを受けた方」である場合に限ってのことなので、それ以外の方は38万円以下であっても扶養控除などを受けることは可能です。

「留学ビザ等書類」は、海外現地国の当局が発行した留学の在留資格に相当するものです。↓

・海外現地のビザに類する書類の写し

・海外現地の在留カードに相当する書類の写し

これらによって日本に居住しないことや住所がないことが確認されるため、短期間のビザなどでは非居住者として認められず、扶養控除などが受けられない場合があります。

私の知人もこの「留学ビザ等書類」が長期間であったものの、住民票が国内にあるままだったため、しっかりと海外に住居があり生活していることが証明できることが争点となっていました。

そのためスムーズに手続きを済ませたいのであれば、必ず海外転出届を出して完全に非居住者と認められる状況になっておくことが重要です。

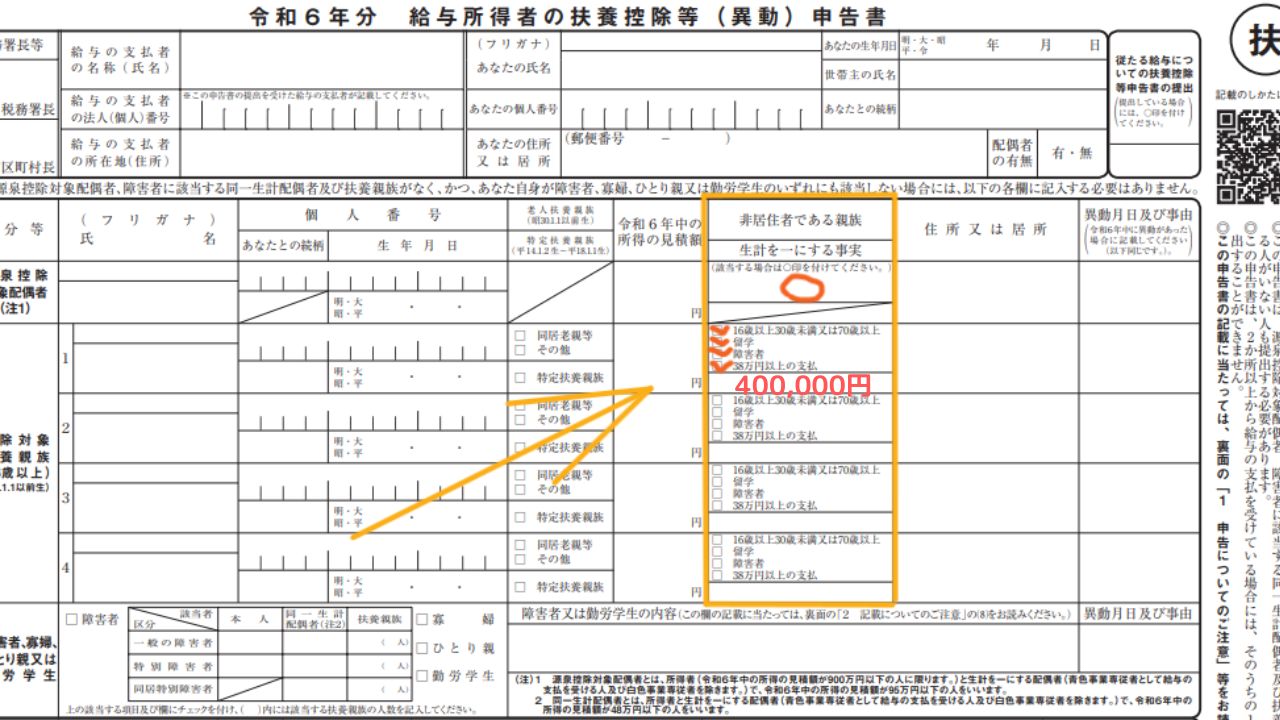

「給与所得者の扶養控除等(異動)申告書」などへの記入方法

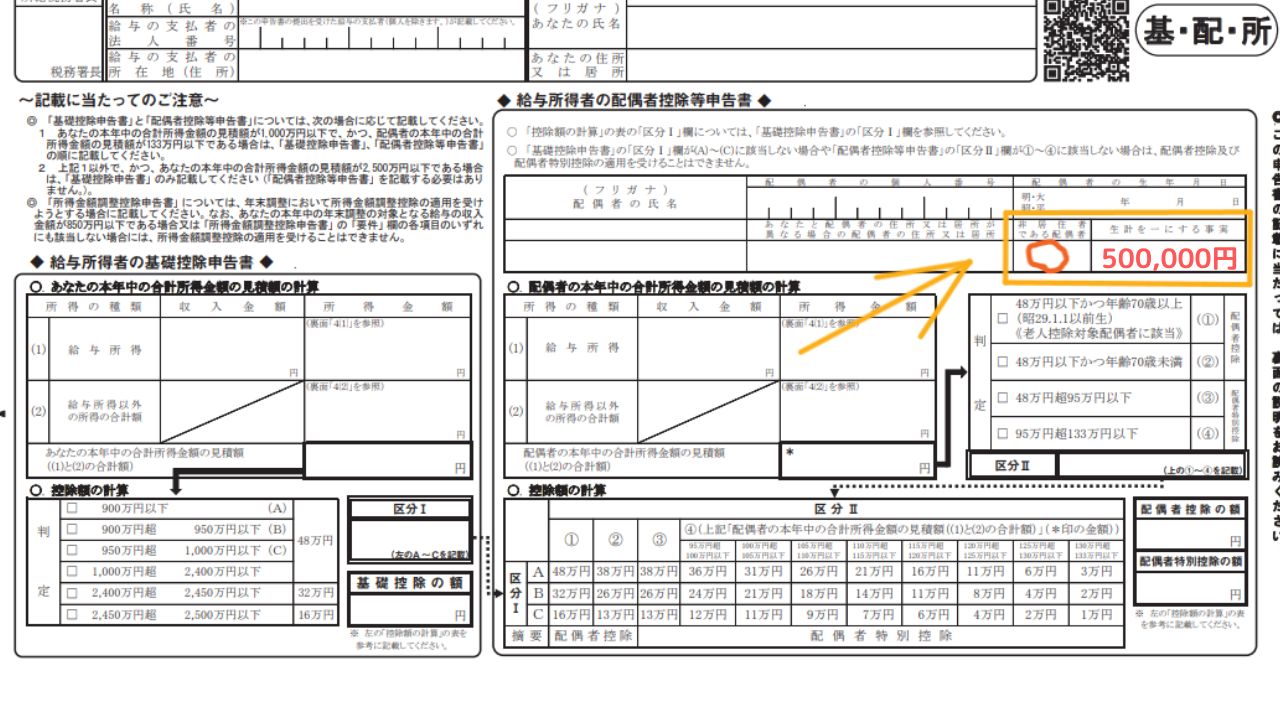

日本で非居住者の親族の扶養控除などを受ける際には、「給与所得者の扶養控除等(異動)申告書」と、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」にある「給与所得者の配偶者控除等申告書」に、必要事項を記入しなければなりません。

「給与所得者の扶養控除等(異動)申告書」では、以下の枠で囲った部分の「非居住者である親族」の欄を、例のようにそれぞれ記入します。↓

また、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」にある「給与所得者の配偶者控除等申告書」の欄では、「非居住者である配偶者」の部分を記入します。

自身で確定申告を行う場合は各種書類を確定申告書に添付

確定申告をご自身で行う場合に、非居住者の親族の扶養控除などを受けるには前述した「親族関係書類」や「送金関係書類」などの書類を添付しなければなりません。

また、場合によっては各種書類の原本の提示が求められる場合があるため、確定申告書などを提出する前に税務署への問い合わせをおすすめします。

会社の担当部署に手続きなどを依頼する際の注意点

給与所得者は会社の担当部署に年末調整などを依頼すると思いますが、この際に担当部署が非居住者の親族の扶養控除などに関する手続きの経験があれば良いのですが、その人にとっては、これまでになかったイレギュラーな対応になる可能性もあります。

そのため依頼する際は必要書類を用意・手渡すだけで終わらず、必ず担当者に状況を説明しておくと良いです。

特に「送金関係書類」の合計金額が少ない場合の理由や、非居住者の親族がどういった理由で海外にいるのかなど、可能な限り情報共有(プライベートなことなので必要最低限で大丈夫です)しておくことで手続きをスムーズに進めてもらえます。不明な点や必要な書類がほかにもないか、こちらから声をかけることも大切です。

冒頭にもお伝えしましたが非居住者における税金関係の取り扱いは複雑で素人が独自で判断してしまうと、のちのち大きな問題になりかねません。そのため不明な点があれば

の税理士さんなど、その領域のプロに質問・相談することをおすすめします。